前几日客户家的小朋友问我买的车子按几年折旧,我说目前税法规定是不低于四年,他疑惑的问:“啊?我要用到四年才能卖?”我赶紧跟他解释,不是这个概念,但对于一个只是参与经营的人来说,会计和税法的差异真的是很难理解的。

我正在想怎么通俗地表述这件事,他又追问我:“如果买了车一段时间就卖了,是不是卖车的时候我还要掏出钱付税款?”我深吸了一口气,想着不可能全面跟他解释清楚了,就先回应一下这个点吧:

“是的,你买进的时候拿到的增值税发票已经抵扣了,你卖车的时候掏出来的也只是当时抵扣的,并非你自己掏出来的钱。”他的反应告诉我,他还是很懵的。

回公司路上,我想了很多,经营者对财务工作的理解确实有很大的差异。经营者更在意的是资金的流动,比如他问到卖车的时候是不是要掏钱付税费,但当时拿到发票抵扣税款的时候并没有真正收到“钱”,所以对“支付”更有感觉。

那,作为财务的我,要如何通俗、清晰地讲明白呢?

我喜欢跟自己较劲,去深挖、探索这些矛盾底层的规律和逻辑关系。我总是不断思考会计的本质,不是任何教材书籍里的“会计”和“税法”的说教,而是会计的本质。

我很认可稻盛和夫先生的理念,曾经在他的书中看到他说“在经营活动中,在考虑所谓的战略战术之前,我首先考虑‘作为人,何为正确’,以此作为判断的基准。”我一直坚信凡事不追究本质,只是跟随所谓的常识,那么人类的发展一定是倒退的。

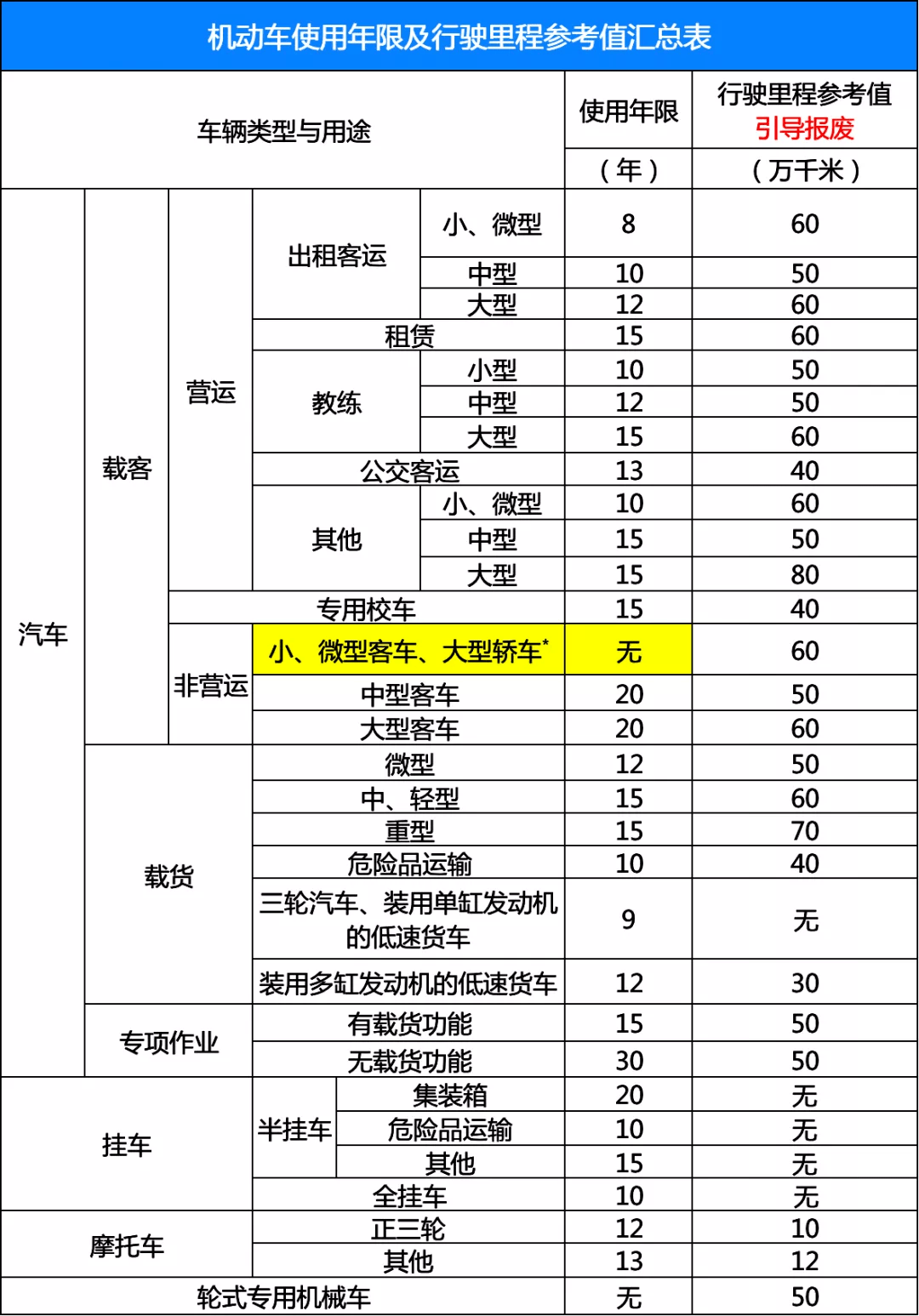

我一空下来就会发呆,思考会计的本质。就从“买、卖汽车”这件事来聊聊我的思考:首先,企业买车,它一定是为生产服务的,否则从实质上就不符合“固定资产”的概念,就不在我以下讨论范畴了。一般来说,企业购置一件固定资产,都是希望物尽其用的,所以除非它报废,肯定一直用着。所以从经营角度来看,我们企业里买了一辆车,它在使用时并不改变形态,是与我们的原材料不同的,原材料会改变形态,变成产品。因此,它直接作为费用一次性打入成本是不合理的,等到作废的时候再一次性打入也是不合理的。所以,正确的做法是:确定它有效工作、正常使用的年数,在这个期间内分摊它的成本。于是我找到了最新的《机动车强制报废标准规定》,中小型车辆享有“60万公里引导报废”的规定,根据下表可见,大部分车子是可以用到10年以上的。

依据《中华人民共和国企业所得税法实施条例》规定汽车的折旧年限最低是4年。在如今我国小企业会计准则都在向“便捷”税法的大背景下,很多企业选择就按4年折旧,包括我之前对他的回答也是基于税法回答的。然而,这样的做法会怎样呢?

事实上没发生的费用却进入了成本,从而降低了当期利润。这种做法既违反经营原则也违反会计原则。如此“遵从”所谓“法定使用年数”的惯例,就会忘记“折旧到底是什么”“经营上应该怎样判断才对”这些本质性的问题。

如果企业想要真正做强做大,经营者就一定要有财务理念,把属于当期的收入和费用合理的确认。

回到前面小朋友的问题来看:我们买车子的时候抵扣的增值税,它是流转税,企业真正承担的是“增值”的部分。我们购买的车子,并非我们的产品,是生产工具,如果短期持有出售,一定是有特殊情况,从市场来看,大概率是不存在“增值”的,所以并不存在“掏出税钱”的概念。

我认为脱离经营说财务,这是非常不可取的。同样,脱离经营谈税负,也是没有意义的。

本篇文章创作于2021年10月,文中观点均为杨艺个人理解,欢迎各位指正探讨,严禁任何形式的转发传播!